Réforme de la facturation électronique : les erreurs à éviter

Réforme de la facturation électronique : les erreurs à éviter

La réforme de la facturation électronique ne relève plus du futur : elle est en cours. Pour les entreprises, il ne s’agit plus de se demander si elles doivent s’y conformer, mais comment le faire correctement, sans retard ni erreur. Trop d’organisations abordent cette transformation comme une simple mise à jour technique, c’est une erreur stratégique. Voici les trois pièges les plus fréquents à éviter pour garantir une mise en conformité efficace et durable.

1. Attendre le dernier moment : une stratégie risquée

Penser que la réforme peut attendre ou que les délais seront encore repoussés. La mise en conformité ne se limite pas à installer un logiciel. Elle implique :

- Une cartographie des flux de facturation et une analyse d’écarts avec les attendus de la réforme.

- Le choix d’une Plateforme Agréée (PA) adaptée à votre contexte et vos spécificités.

- Des tests d’intégration avec les systèmes internes et externes.

- La formation des équipes comptables, financières et IT.

Pourquoi agir maintenant ?

Les délais officiels ne sont pas des marges de confort mais des jalons réglementaires. Les entreprises qui anticipent peuvent tester, ajuster et sécuriser leur transition. En cas de non-conformité : rejets de factures, sanctions fiscales, perturbations dans les relations clients/fournisseurs.

À retenir : La réforme est une course d’endurance, pas un sprint de dernière minute.

2. Sous-estimer la complexité des flux et des formats

Une erreur fréquente : croire qu’un outil générique suffit. La réforme impose des standards précis pour les formats de factures électroniques :

- Factur-X : format hybride combinant PDF lisible et données XML structurées.

- UBL : format international, adapté aux échanges B2B complexes.

- CII : standard de l’ONU/CEFACT, utilisé dans l’industrie et la logistique.

À éviter :

- Ne pas auditer ses flux de facturation.

- Ignorer les formats imposés par les partenaires.

- Négliger le e-reporting obligatoire.

- Choisir une PA qui ne couvre pas tous les cas d’usage.

À retenir : La conformité technique est indissociable d’une compréhension fine des formats et des flux.

ICD vous accompagne dans l’audit de conformité

ICD propose un audit complet des flux internes en trois étapes pour sécuriser la transition vers la facture électronique.

Découvrir l'audit de conformité3. Choisir une Plateforme Agréée limitée : un risque sous-estimé

Le choix d’une PA ne doit pas se limiter à son immatriculation ou à sa notoriété. Certaines plateformes ne maîtrisent pas les fondamentaux techniques de l’EDI, pourtant indispensables à la gestion automatisée des flux.

Points de vigilance

- Absence de maîtrise des standards EDI (EDIFACT, XML, UBL, CII).

- Méconnaissance des spécificités sectorielles.

- Pas d’accompagnement, ni de support.

- Pas de maîtrise du réseau PEPPOL (essentiel pour les échanges européens.)

Ce qu’il faut attendre d’une PA fiable : expertise EDI, couverture des 36 cas d’usage AFNOR, intégration fluide avec ERP et outils internes, accompagnement complet et interopérabilité européenne.

DEMATRUST : votre solution française

Bénéficiez d’une Plateforme Agréée 100% française adaptée à la réforme 2026 :

- 🇫🇷 Hébergement en France et données sécurisées

- 🔗 Expertise EDI et facturation électronique

- ⚙️ Solution évolutive et conforme aux obligations

- 💬 Support et accompagnement dédié

Conclusion : agir maintenant, avec méthode et exigence

La réforme de la facturation électronique est une opportunité de modernisation. Elle exige rigueur, anticipation et discernement. Les entreprises qui évitent ces erreurs clés seront plus agiles, plus efficaces et mieux préparées aux évolutions futures.

La facturation électronique 2026 est en pleine mutation. Pour anticiper dès maintenant et garantir la conformité de votre entreprise, le choix d’une Plateforme Agréée fiable comme DEMATRUST est essentiel.

Les dernières simplifications du e-reporting

Le gouvernement a annoncé plusieurs mesures pour simplifier le e-reporting :

- Suppression du détail ligne par ligne pour les flux internationaux entrants.

- Suppression de l'obligation de transmettre le nombre de transactions B2C (82C).

- Absence d'obligation d’effectuer un « e-reporting à blanc ».

- Abandon de l’ajout de nouvelles données à transmettre à l’administration.

- Exclusion du e-reporting pour les opérations hors UE entre assujettis établis en France.

- Méthode simplifiée pour la TVA sur la marge (B2C).

- Exclusion des entités sans numéro SIREN du régime de sanction.

- Tolérance pour les entités avec numéro SIREN non encore intégrées à l’annuaire des destinataires.

- Report à 2027 pour les assujettis non établis - opérations en France (autoliquidation).

- Report à 2027 pour les assujettis non établis - acquisitions intracommunautaires.

Pour plus de détails, consultez le site officiel des impôts.gouv.fr.

Pourquoi choisir une Plateforme Agréée fiable ?

De nombreux acteurs proposent des solutions de e-reporting, mais la facturation électronique 2026 nécessite une expertise solide. Une PA non spécialisée peut entraîner :

- Infrastructures non fiables

- Support insuffisant ou absent

- Mises à jour réglementaires non garanties

ICD International, avec plus de 30 ans d’expérience en EDI et dématérialisation, vous assure sécurité et conformité.

DEMATRUST : votre solution française

Avec DEMATRUST, bénéficiez d’une Plateforme Agréée 100% française adaptée à la facturation électronique 2026 :

- ✔️ Hébergement en France et données sécurisées

- ✔️ Expertise EDI et facturation électronique

- ✔️ Solution évolutive et conforme aux nouvelles obligations

- ✔️ Support opérationnel et accompagnement dédié

Assurez votre conformité dès maintenant

Les simplifications ne réduisent pas l’importance de choisir une PA compétente. Anticipez avec une solution experte et sécurisez votre facturation électronique 2026.

Prêt à anticiper la réforme ?

Découvrez comment ICD International et DEMATRUST peuvent accompagner votre entreprise dans la transition vers la facturation électronique 2026 et le e-reporting.

Parler à un expert

Réforme Facturation Électronique : Choisir la Bonne PA !

À l’aube de la facturation électronique 2026, les entreprises doivent anticiper les nouvelles obligations du e-reporting pour rester conformes et éviter les sanctions. Avec les dernières simplifications et tolérances mises en place par l’administration fiscale, le choix d’une Plateforme Agréée fiable devient essentiel. Découvrez pourquoi DEMATRUST, la solution 100 % française d’ICD International, vous accompagne dans cette transition et sécurise vos flux comptables et fiscaux.

Les dernières simplifications du e-reporting

Le gouvernement a récemment annoncé plusieurs mesures pour simplifier le e-reporting. Ainsi, les entreprises peuvent mieux se concentrer sur leur activité principale :

- Suppression du détail ligne par ligne pour les flux internationaux entrants, ce qui réduit la complexité des déclarations.

- Suppression de l'obligation de transmettre le nombre de transactions B2C (82C), car cette donnée est peu utilisée.

- Absence d'obligation d’effectuer un « e-reporting à blanc », donc pas de transmission de données vides.

- Abandon de l’ajout de nouvelles données à transmettre à l’administration, ce qui facilite la mise en place des solutions informatiques.

- Exclusion du e-reporting pour les opérations hors UE entre assujettis établis en France, ce qui clarifie le périmètre.

- Méthode simplifiée pour la TVA sur la marge (B2C), permettant un calcul plus rapide et facile.

- Exclusion des entités sans numéro SIREN du régime de sanction.

- Tolérance pour les entités avec numéro SIREN non encore intégrées à l’annuaire des destinataires.

- Report à 2027 pour les assujettis non établis - opérations en France (autoliquidation).

- Report à 2027 pour les assujettis non établis - acquisitions intracommunautaires.

Pour plus de détails, consultez le site officiel des impôts.gouv.fr. En effet, toutes ces informations sont validées par l’administration fiscale.

Pourquoi choisir une Plateforme Agréée fiable ?

De nombreux acteurs proposent des solutions de e-reporting. Cependant, la facturation électronique 2026 nécessite une expertise solide. En effet, une PA non spécialisée peut entraîner :

- Infrastructures non fiables

- Support insuffisant ou absent

- Mises à jour réglementaires non garanties

ICD International, avec plus de 30 ans d’expérience en EDI et dématérialisation, vous assure sécurité et conformité. De plus, notre équipe accompagne chaque client pour anticiper les changements réglementaires.

DEMATRUST : votre solution française

Avec DEMATRUST, bénéficiez d’une Plateforme Agréée 100% française adaptée à la facturation électronique 2026 :

- ✔️ Hébergement en France et données sécurisées

- ✔️ Expertise EDI et facturation électronique

- ✔️ Solution évolutive et conforme aux nouvelles obligations

- ✔️ Support opérationnel et accompagnement dédié

Assurez votre conformité dès maintenant

Les simplifications annoncées ne réduisent pas l’importance de choisir une PA compétente. Par conséquent, anticipez avec une solution experte et sécurisez votre facturation électronique 2026. En résumé, mieux vaut prévenir que guérir !

Prêt à anticiper la réforme ?

Découvrez comment ICD International et DEMATRUST peuvent accompagner votre entreprise dans la transition vers la facturation électronique 2026 et le e-reporting.

Parler à un expert

Facturation électronique 2026 : Anticipez dès maintenant

À un an de la réforme de la facturation électronique : ce qu’il faut savoir et mettre en place

Dans un an, la réforme de la facturation électronique devient obligatoire.

Toutes les entreprises assujetties à la TVA devront adapter leurs processus comptables et fiscaux à cette transformation majeure. Ce tournant vers la digitalisation impose des obligations strictes, mais offre aussi une opportunité stratégique.

Découvrez les étapes clés pour anticiper, se conformer et tirer parti de cette réforme.

Quelles sont les échéances de la réforme de la facturation électronique ?

À partir de 2026, les obligations suivantes s’appliqueront :

• Émission électronique obligatoire : les Grandes Entreprises (GE) et les Entreprises de Taille Intermédiaire (ETI) devront :

Émettre 100 % de leurs factures sous format électronique normé (UBL, UN-CEFACT CII, Factur-X).

• Transmission des données de transaction : obligation d’e-reporting vers l’administration fiscale pour les factures B2B internationales et B2C.

• Réception universelle : toutes les entreprises, quelle que soit leur taille, devront être capables de recevoir des factures électroniques conformes aux formats définis par la réforme.

Quelles sont les obligations associées à la réforme ?

La réforme ne se limite pas à l’émission et la réception des factures. Elle impose une refonte complète des processus de facturation. Les entreprises devront notamment :

• Choisir une Plateforme Agrée (PDP).

• Signer un accord formel avec la plateforme choisie ou son représentant commercial.

• Être intégrées dans l’annuaire centralisé de la facturation électronique.

• Être en mesure de gérer l’ensemble des évènements du cycle de vie (émission, rejet, paiement, avoirs, etc.).

• Appliquer les règles spécifiques aux cas d’usage (facturation domestique, internationale, B2B, B2C).

Quels sont les risques liés à la non-conformité ?

Ne pas anticiper la réforme ou retarder sa mise en œuvre peut entraîner de lourdes conséquences pour les entreprises :

• Rejets de factures et impossibilité d’émettre les factures clients entraînant des retards de paiement ainsi que des tensions de trésorerie.

• Risques fiscaux liés au non-respect des exigences réglementaires, (contrôle fiscal, amendes …)

• Complexification des échanges avec les partenaires commerciaux déjà en conformité.

• Perte de compétitivité face à des entreprises mieux préparées.

Comment transformer la contrainte réglementaire en opportunité ?

La réforme représente également une formidable opportunité pour moderniser la gestion financière des entreprises. Bien préparée, elle permet de :

• Automatiser et optimiser les processus financiers en réduisant les coûts liés au traitement manuel des factures et aux erreurs éventuels.

• Renforcer la traçabilité et la transparence des échanges grâce à un suivi en temps réel.

• Accélérer les cycles de paiement en fluidifiant les échanges de factures.

• Exploiter la donnée de facturation comme un levier stratégique pour le pilotage et l’optimisation de la performance.

Comment se préparer dès maintenant ?

À un an de la mise en place de la réforme, il est essentiel de structurer sa démarche en plusieurs étapes :

1️⃣ Évaluer la maturité digitale de l’entreprise et la conformité des processus actuels.

2️⃣ Cartographier les flux de facturation existants, incluant les clients, les fournisseurs et les spécificités internationales.

3️⃣ Sélectionner une Plateforme Agrée en fonction des besoins métiers et du volume de facturation.

4️⃣ Former les équipes comptables, financières et IT aux nouvelles règles et aux nouveaux formats.

5️⃣ Mettre en place un projet pilote dès 2025 afin de tester les processus et anticiper les ajustements.

L’accompagnement d’ICD International

En tant que Plateforme Agréée (PDP), ICD International accompagne déjà plus de 500 entreprises dans leur transition vers la facturation électronique.

Notre expertise multisectorielle et notre présence en France comme à l’international nous permettent de sécuriser et de simplifier votre mise en conformité.

Nous proposons :

• Une solution conforme aux exigences réglementaires françaises et dans plus de 60 pays : DEMATRUST

• Une intégration fluide avec vos outils et systèmes existants (exemple : ERP)

• Un accompagnement personnalisé, adapté à votre taille d’entreprise et à vos enjeux stratégiques.

Ce qu’il faut retenir …

La réforme de la facturation électronique n’est plus une perspective lointaine : elle devient une réalité dans un an. Toutes les entreprises doivent dès maintenant anticiper les impacts et mettre en place les actions nécessaires pour être prêtes à temps.

Plutôt qu’une contrainte, cette réforme doit être envisagée comme un catalyseur de modernisation et de performance. Les entreprises qui sauront l’anticiper transformeront cette obligation en avantage compétitif.

ICD International se positionne comme un partenaire stratégique pour vous accompagner dans cette transition et faire de la réforme de la facturation électronique une réussite pour votre organisation.

Facture électronique obligatoire – 5 questions à se poser

Avril dernier, les parties prenantes du FNFE-MPE, le forum national de la facture électronique et des marchés publics électroniques, se sont réunies pour conseiller les entreprises françaises qui se lancent dans la dématérialisation de leurs factures. Ce déploiement obligatoire vers la facture électronique concerne toutes les entreprises assujetties à la TVA. C’est pourquoi, nous avons voulu vous proposer une synthèse des thèmes évoqués durant cette conférence et vous fournir les axes de réflexion clés pour aborder sereinement ce processus de dématérialisation des factures.

Petit rappel : Qu’est-ce qu’une facture électronique ?

Préalablement, il est important de rappeler ce que l’on entend par facture électronique. Ce sont toutes les factures créées, émises et reçues qui s’échangent de manière électronique entre les fournisseurs et les acheteurs par l’intermédiaire d’opérateurs de dématérialisation. Contrairement à une idée reçue, le format PDF n’est pas considéré comme une facture électronique.

Les factures électroniques sont soumises à des conditions légales spécifiques. En effet, selon l’article 289 du CGI VI et 233 de la Directive TVA 2006/2010 : « L’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture doivent être assurées à compter de son émission et jusqu’à la fin de sa période de conservation».

Pour parvenir à cette conformité fiscale sur les factures électroniques, la solution est de suivre le standard européen EN 16931, c’est-à-dire des protocoles EDI (d’échanges de données informatisés) validés par l’administration fiscale. Pour ce faire, l’un des trois formats suivants est possible : UBL XML, CII XML ou Factur-X. Le dernier format est dit hybride puisqu’il se fonde à la fois sur le format PDF connu des entreprises mais s’intègre également sur les plateformes de dématérialisation prévues dans la réforme fiscale de 2024.

Sommaire :

La suite de cet article traite les questions que vous devez légitimement vous poser pour déployer la facture électronique dans votre entreprise :

- Quels sont les objectifs visés par les autorités publiques françaises sur la facture électronique ?

- Quelles sont vos échéances, suivant la taille juridique de votre entreprise ?

- Sur quel modèle la DGFiP s’appuie-t-elle pour organiser cette dématérialisation des factures ?

- Quels gains peuvent espérer les entreprises qui se lancent dès aujourd’hui dans la facture électronique ?

- Quelles sont les bonnes pratiques à adopter pour accompagner le processus de dématérialisation des factures ?

1. Quels sont les objectifs visés par les autorités publiques françaises sur la facture électronique ?

La DGFiP (Direction Générale des Finances Publiques) est l’autorité publique en charge de la mise en œuvre effective de la dématérialisation des factures par les entreprises assujetties à la TVA. D’après leur rapport sur la TVA à l’ère du digital, la facture électronique obligatoire remplit 4 objectifs :

- Faciliter la procédure de déclaration TVA via un pré-remplissage des déclarations ;

- Réduire la fraude à la TVA ;

- Avoir un aperçu en temps réel de l’activité des entreprises pour pouvoir mieux ajuster les politiques fiscales ;

- Accroître la compétitivité des entreprises grâce aux bénéfices liées à la dématérialisation des factures.

Depuis ce rapport datant de 2020, de nouvelles exigences ont été apportées. Le champ d’application des obligations ne se limite plus à la réception et l’émission de factures sous format électronique (e-invoicing) sur les transactions domestiques entre assujettis à la TVA mais s’étend par ailleurs à la transmission des données électroniques (e-reporting) à la fois sur les transactions en B2B international (avec un assujetti non-résident en France) et sur celles effectuées par des entreprises avec des consommateurs (B2C) nationaux.

2. Quelles sont vos échéances, suivant la taille juridique de votre entreprise ?

La France compte près de 4 millions d’entreprises qui sont en majorité des très petites entreprises (TPE). Les autorités fiscales françaises ont donc pris acte de cette configuration pour établir leur calendrier obligataire sur la facture électronique. S’appuyant sur ce contexte national, la réforme fiscale envisage de rendre obligatoire la facture électronique en procédant en deux étapes : la réception, puis l’émission de ces factures.

Elle prévoie un calendrier fixe sur lequel les entreprises doivent s’ajuster.

1ère étape concerne la réception des factures sous format électronique : Toutes les entreprises (les grandes entreprises, les ETI, les PME et TPE) assujetties à la TVA seront dans l’obligation à partir du 1er juillet 2024 de pouvoir recevoir les factures électroniques.

2ème étape concerne l’émission de factures électroniques : Cette étape va s’effectuer de manière différée et progressive pour tenir compte de la maturité numérique de chaque unité légale afin que le dispositif d’émission de factures électroniques soit correctement installé.

- 1er juillet 2024 : les grandes entreprises (GE)

- 1er janvier 2025 : les entreprises de taille intermédiaire (ETI)

- 1er janvier 2026 : les petites et moyennes entreprises (PME), les microentreprises et les autoentrepreneurs

Ainsi, le calendrier se veut strict mais les délais choisis sont définis dans un temps imparti réaliste. Toutefois, les entreprises doivent prendre conscience le plus tôt possible des échéances pour mieux se préparer à cette obligation.

3. Sur quel modèle la DGFiP s’appuie-t-elle pour organiser cette dématérialisation des factures ?

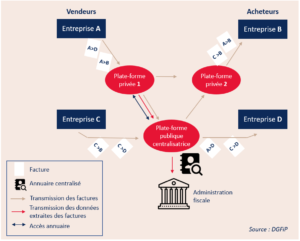

La DGFiP compte se fonder sur le modèle Y qui s’inspire du système mis en place dans les pays d’Amérique latine au début des années 2000.

L’illustration suivante présente les différentes parties prenantes de ce modèle : y sont inclus les entreprises assujetties à la TVA (fournisseurs et acheteurs), les opérateurs de dématérialisation (comme ICD International) et l’administration fiscale (la DGFiP).

Modèle Y pour la facture électronique obligatoire

Dans un souci d’interopérabilité, la DGFiP accrédite des opérateurs de dématérialisation pour qu’ils puissent proposer leur plateforme de dématérialisation partenaire (PDP). Les entreprises fournisseurs et acheteurs devront se greffer à l’une de ces PDP. Ainsi, les factures et rapports fiscaux électroniques générés seront convertis, archivés et transmis, suivant un protocole de communication préalablement défini, aux bons destinataires. Quant à l’administration fiscale, elle répertoriera toutes les informations fiscales des entreprises reçues par les PDP au sein de son “Annuaire” et contrôlera les transactions à l’aide de son logiciel, Chorus Pro, intégré à sa plateforme publique de facturation électronique (PPF).

4. Quels gains peuvent espérer les entreprises qui se lancent dès aujourd’hui dans la facture électronique ?

Des grandes entreprises telles qu’EDF, VINCI Energies, EURODISNEY mais aussi des cabinets d’expert-comptable comme le Cabinet Jégard ont initié les premières démarches avant même que la facture électronique ne devienne obligatoire. Ces derniers sont intervenus dans le cadre de la Journée de la facture électronique pour nous faire part de leur retour d’expérience.

Le retour d’expérience d’EDF

En 2017, EDF devait traiter un volume total d’environ 700 000 factures. L’entreprise recevait déjà des factures d’achat sous format électronique d’une partie de ses fournisseurs. Ce contexte a favorisé leurs premières démarches vers une dématérialisation de leurs factures. Voici les 4 quatre bénéfices que l’entreprise EDF a retiré à l’issue de la mise en œuvre de ce processus :

- une baisse des charges administratives et des erreurs de facturation liées à la gestion des factures sous format papier ;

- une réduction des délais de transmission, ce qui améliore la relation avec leurs fournisseurs ;

- une réduction de l’empreinte carbone ;

- un meilleur suivi du statut de traitement des factures (du dépôt à la mise en paiement).

Le retour d’expérience de Vinci Energies

L’enjeu principal de VINCI Energies est lié à leur stratégie de croissance externe avec le passage de 13 à 57 pays en 2021. Cette internationalisation s’est accompagnée de nouvelles problématiques, notamment l’augmentation du nombre de factures et la diversité des contraintes légales en termes de dématérialisation suivant le pays dans lequel elle opère. Le travail d’harmonisation de leurs deux ERP – SAP et Navision & BC – a été l’élément fondamental pour démarrer leur processus de dématérialisation des factures. Entre 2016 et 2021, le volume de factures dématérialisées est passé de 300 000 à 4,5 millions. La transition s’est accélérée en 2020 par le déploiement de l’EDI et de la Factur-X. L’adoption de la facture électronique est pour eux synonyme à la fois de gain de temps et d’une plus grande efficacité sur leurs processus opérationnels.

Le retour d’expérience de DISNEYLAND Paris

Pour Disneyland Paris, la dématérialisation se réalise sur les factures fournisseurs et sur celles du personnel intérimaire (à hauteur de 99%). L’entreprise souhaite de ce fait même réduire les problèmes de délais de paiement, les risques d’erreur liées à la facture papier et limiter leur empreinte carbone. Avec plus de 300 000 factures annuelles, la société tend progressivement à se tourner vers un traitement automatique de ses factures. Et pour évaluer les retombés positifs d’un tel changement, elle regarde le taux d’efficience des factures EDI, actuellement de 56% entre 2021 et 2022, contre 24% pour la facture papier. L’objectif est donc d’augmenter ce premier taux à mesure que la facture électronique sera adoptée entièrement par elle-même et toutes ses parties prenantes.

La vision du Cabinet Jégard

Concernant la vision d’un expert-comptable, le Cabinet Jégard spécifie que les sociétés qui franchissent le pas de la facture électronique sont très satisfaits et ne souhaitent pas revenir en arrière. L’avantage déterminant dans son domaine est de permettre une comptabilité instantanée grâce au traitement automatisée de la facture et ainsi se focaliser sur son métier d’analyste et de conseiller. De même, il est intéressant pour ses clients d’effectuer cette dématérialisation car elle ajoute, in fine, de la valeur ajoutée à leurs propres solutions.

5. Quelles sont les bonnes pratiques à adopter pour accompagner le processus de dématérialisation des factures ?

Tout d’abord, le déploiement ne peut se faire sans une équipe interne regroupant tous les acteurs impactés par ce processus. Ces parties prenantes devront être mises au courant de la réforme fiscale en cours. De plus, une analyse de l’état des lieux de l’existant sera nécessaire. Cela passera notamment par la caractérisation de ses clients (plutôt domestiques ou internationaux, en B2B ou B2C) et la maturité de la pratique de la facturation (avec un usage de factures entrantes et/ou sortantes, puis le type de format employé – plus facture papier, en fichier PDF ou encore en facture électronique).

Ensuite, l’établissement des règles d’adressage des factures devra être réalisé et communiqué à vos clients et à vos fournisseurs pour éviter des pertes futures de factures. En parallèle, cela supposera de renseigner l’annuaire des destinataires auprès de la PDP et donc de revoir toute la base de données de vos contacts.

Un autre axe auquel il est nécessaire de s’atteler : c’est l’automatisation de l’intégration des factures via l’EDI. En tant que destinataire, cela nécessite de communiquer à mes fournisseurs les données dont j’ai besoin et une fois réceptionnées, de les intégrer au système d’information.

Enfin, suivant les besoins propres à votre entreprise, la dernière étape est de choisir le bon opérateur de dématérialisation puisqu’il va avoir accès à des données très sensibles. Le prestataire de service doit assurer un degré élevé de sécurité sur les données électroniques, facilité le suivi à temps réel des statuts du cycle de vie de la facture électronique et disposer des différents niveaux d’interopérabilité.

Conclusion

ICD International possède une expertise de plus de 30 ans dans le domaine de la facture électronique. Nous pouvons répondre aux différents niveaux d’interopérabilité décrits par l’état. Nous pouvons vous accompagner dans le choix d’un format structuré, dans l’adressage, dans la conformité avec les règles du DGFiP, dans la transmission de la facture et son suivi. Si le passage à la facture électronique obligatoire apparaît contraignant, nous vous aiderons à en faire un atout. Grâce à cet accompagnement, vous pourrez tenir vos échéances en vue de la réforme fiscale 2024.

5 questions clés pour savoir si vous êtes prêt pour la généralisation de la facture électronique en 2024.

Les articles 153 et 195 de la Loi de Finances 2020 vont contraindre toutes les sociétés françaises assujettis à la TVA à envoyer et recevoir leurs factures de façon électronique à partir du 1er juillet 2024.

Cette réforme d’ampleur nationale modifiera les process internes de l’ensemble des assujettis dans l’optique d’une digitalisation des pratiques.

La France comme plus de 48 pays dans le monde amorce cette transformation numérique en commençant par la généralisation de la facture électronique.

La mise en place de la généralisation de la facture électronique demande à chaque entreprise un changement et une évolution de ses processus de traitement des factures.

Pour vous aider à évaluer votre conformité avec ce nouveau cadre légal, voici 5 questions fondamentales.

1 – Votre SI dispose-t-il de toutes les données légales obligatoires ?

Jusqu’à aujourd’hui, lorsque vous dématérialisiez vos factures fiscalement, 16 données étaient obligatoires sur la facture. En 2024, plus de 28 données seront exigées par l’administration fiscale. Les nouvelles données demandées par la DGFIP devront être intégrées à chaque facture. Un delta de plus de 12 données qu’il va falloir extraire de vos outils de gestion ou récupérer de façon électronique.

Connaissez-vous ces mentions obligatoires ? Disposez-vous de ces informations ? Votre SI est-il en mesure de les intégrer aux factures au format électronique ?

2. Suis-je en capacité d’intégrer automatiquement les factures électroniques émises par mes fournisseurs ?

Par simplicité, beaucoup de factures sont envoyées par mail après avoir été scannées ou transformées au format PDF. Rappelons que la définition d’une facture électronique est une facture établie à partir d’un outil de gestion ou de facturation et émise via un des protocoles informatiques validés par la DGFIP (EDI, API, Portail étatique pour le B2G).

Toutes autres formes de création de factures émises par des protocoles autres que ceux permis par la DGFIP ne constituent pas une facture valide fiscalement.

3. Suis-je en capacité d’émettre automatiquement des factures au format électronique vers mes clients ?

Le seul fait de créer une facture depuis vos outils de gestion ou de facturation ne constitue pas une facture fiscalement intégrable pour l’Etat. Pour 2024, la plateforme étatique a défini 3 formats dans lesquels vous devrez envoyer vos factures à la plateforme publique qui sont CII, Factur-X et UBL.

Votre SI ou vos prestataires de dématérialisation offrent-t-il la possibilité de respecter l’un de ces formats ? Qu’est-ce que cela signifie de mettre en place l’un de ces formats dans votre organisation ?

4.Le processus de validation fiscale des factures est-il fiable et conforme ?

Les factures envoyées au format électronique devront être sécurisées. L’article 289 V du CGI indique qu’une facture dématérialisée fiscalement doit être sécurisée par :

- piste d’audit,

- signature du PDF, ou

- EDI fiscal.

Ceci afin de garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la pièce. Vos pratiques actuelles répondent-elle à l’une de ces trois voies de sécurisation ?

5.Mon système de gestion est-il en capacité de gérer le cycle de vie de mes factures ?

Le processus de suivi du cycle de vie des factures et gestion des éventuels litiges deviendra automatique grâce à la réception de statuts électroniques de la plateforme publique.

Ces statuts obligatoires sont au nombre de 4 (facture rejetée, refusée, déposée et encaissée). La DGFIP permet néanmoins la mise en place de 10 statuts supplémentaires qui sont soit recommandés soit libres. Il sera essentiel de pouvoir intégrer et traiter l’ensemble des statuts qui vous seront envoyés pour fluidifier le traitement et le règlement des factures reçues.

Un audit pour vous préparer plus sereinement ?

Si au moins la réponse à l’une de ces 5 questions restent floues, un audit peut vous aider à préparer sereinement la transition vers la facture électronique obligatoire.

On édite chaque année en France environ 2,5 milliards de factures, dont 3% seulement au format électronique.

2024 impose de basculer sur 100% de factures électroniques ce qui engage bon nombre de sociétés à franchir le cap de la dématérialisation.

Faire évoluer vos modes de fonctionnement pour se mettre en conformité aux exigences de l’administration fiscale demandera à la fois des mises à jour techniques de vos outils de gestion, de vos outils SI ainsi qu’une réorganisation des services métier.

Pour réussir cette transition, la première étape incontournable consiste à connaître et maîtriser parfaitement les processus internes et le fonctionnement exact des flux de facturation de votre société.

Pour cela, il est nécessaire d’effectuer une analyse en collaboration avec les services impactés pour engager une transformation progressive et adaptée de vos processus de facturation.

En tant qu’expert de la dématérialisation des documents depuis plus de 30 ans, nous pouvons vous accompagner dans cette conduite du changement par un audit qui stabilisera les process actuels afin de les faire évoluer de façon progressive et aborder cette réforme sereinement.

Découvrez notre plateforme Dématrust :