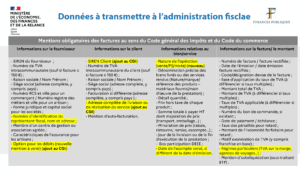

Article153 de la LFP 2020: Quelle sera la plateforme étatique ?

Rappel et objectifs sur la réforme

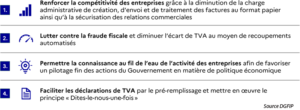

La nouvelle plateforme répondra aux exigences de la réforme de l’article 153 de la loi de finances 2020.

Celle ci- s’articule sur 4 objectifs clés :

Qui est concerné par la réforme de l’article 153 ?

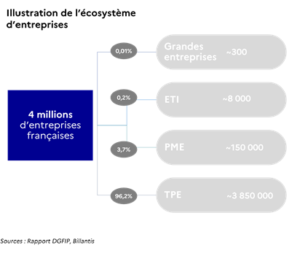

L’ensemble des assujettis à la TVA en France qui représente un volume supérieur à 22 milliards de factures par an pour 4 millions d’entreprises. Les factures sont réparties de la façon suivante

B2G : 100 millions de factures par an

B2B : 2 milliards de factures par an

B2C : > 20 milliards de transactions par an

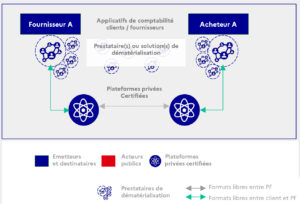

Illustration de l’écosystème des entreprises concernées par l’article 153 de la LFP 2020

Dispositif mis en place par la DGFIP

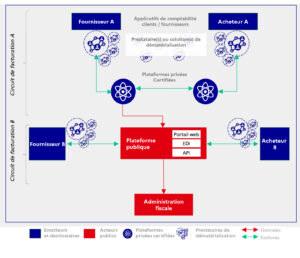

Le dispositif choisi par la DGFIP suivra un schéma en Y. Celui-ci prendra en compte les différents circuits de facturation incluant des plateformes privées certifiées.

Chorus Pro : la solution de l’état

La plateforme d’échange Chorus Pro actuelle sera la base applicative de la réforme. Chorus Pro est le portail répondant aux obligations de l’Etat visant à dématérialiser les factures du secteur privé vers les entités publiques. Depuis la mise en place en 2007, Chorus Pro a traité plus de 120 millions de factures et ce chiffre ne cesse de croitre.

Cette plateforme va être étendue pour le traitement des factures entre sociétés privées (B2B et B2C) également.

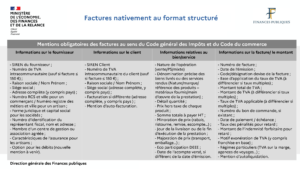

Les documents concernés par la réforme sont les factures, factures rectificatives et avoirs.

Les échanges avec la plateforme publique s’appuieront sur des normes reconnues pour faciliter les échanges ainsi que l’exploitation des données par l’administration fiscale. La plateforme publique reprendra les formats les plus utilisés par Chorus Pro B2G dans le respect de la norme européenne EN16931 et des données obligatoires.

Pour les sociétés les moins informatisées, les PDF natifs seront acceptés durant un temps qui sera déterminé par la DGFIP.

Principe de la plateforme répondant aux exigences de l’article 153

Un annuaire national répertoriera l’ensemble des sociétés concernées par la réforme suivant des critères qui seront établis par la DGFIP dans les semaines à venir. Les identifiants préconisés sont le SIRET et le SIREN. Ce référentiel sera alimenté principalement par la base SIRENE de l’INSEE.

Les entreprises ne disposant pas de solutions de dématérialisation pourront passer par des plateformes certifiées ou provisoirement déposer des PDF natifs sur la plateforme.

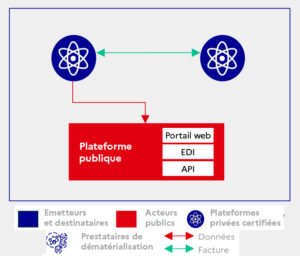

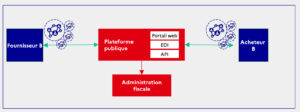

Les canaux de communication seront des APIs, portail et EDI qui seront utilisés par les plateformes certifiées, opérateurs de dématérialisation et les utilisateurs Chorus Pro.

Les factures seront envoyées à la plateforme publique par le biais des différents canaux de communication et renvoyées par ces mêmes canaux. Un cycle de vie comportant des statuts de réception et de paiement seront mis en place pour une traçabilité des factures.

La base et le principe de l’application Chorus Pro fait ses preuves depuis plus de 10 ans dans le secteur B2G. Il était naturel que Chorus Pro soit étendu au secteur B2B.

Les modalités d’accès à cette plateforme ainsi que les prérequis seront décrits par la DGFIP dans les prochains ateliers qui se tiendront au moi de mai 2021.

Rôles des plateformes privées certifiées

Les plateformes privées certifiées auront pour tâches de transmettre à la plateforme nationale les données de factures exigées par l’article 153 de la LFP. Les plateformes privées certifiées seront à même de recevoir de votre part les factures en sortie de vos systèmes et de les restituer au format imposé par l’administration fiscale. Les PPC (plateformes privées certifiées) sont expertes en dématérialisation et seront les garants des exigences légales et fiscales.

ICD international reste à votre écoute pour toutes questions ainsi que toute étude préalable. Nous pouvons anticiper avec vous cette conduite au changement par des audits de vos systèmes applicatifs et de vos process fonctionnels et métiers.

Nous sommes désormais candidats pour devenir PDP. Découvrez notre solution :

Les 3 axes définissant les formats autorisés par la DGFIP

Les 3 axes définissant les formats autorisés par la DGFIP