Nov 30, 2020 | Dématérialisation des factures, EDI, Loi de Finances 2020

Quelles obligations pour la loi de finances 2020 concernant la dématérialisation des factures ?

La réforme envisagée par le gouvernement français de la loi de finances 2020, s’inscrit dans le cadre de l’évolution mondiale. Celle-ci est en faveur du développement de la facturation électronique et de la transmission de données

La dématérialisation de la facture et de ses données est une réalité dans plusieurs pays dans le monde, notamment en Europe (Italie, Espagne, Portugal, Estonie, etc.) et en Amérique du Sud (Chili, Mexique, Brésil, etc.).

L’objectif est double : simplifier l’environnement fiscal et lutter contre la fraude. Dans l’Union européenne, recourir à la facturation électronique est une obligation communautaire dans les échanges avec la sphère publique. La pratique dans les échanges entre entreprises se développe, mais n’est pas encadrée.

Afin d’accompagner cette modernisation de la vie économique, le gouvernement français a décidé d’élargir le champ d’obligation de la facturation électronique. Celui-ci s’étend à toutes les transactions domestiques entre entreprises entre le 1er juillet 2024 (anciennement 2023) et le 1er janvier 2026 (anciennement 2025). L’article 153 de la loi de finances pour 2020 fixe quatre objectifs à l’instauration de l’obligation de facturation électronique :

- Renforcer la compétitivité des entreprises grâce à la diminution de la charge administrative de constitution, d’envoi et de traitement des factures au format papier ainsi qu’à la sécurisation des relations commerciales

- Lutter contre la fraude fiscale et diminuer l’écart de TVA au moyen de recoupements automatisés

- Permettre la connaissance au fil de l’eau de l’activité des entreprises afin de favoriser un pilotage plus fin des actions du Gouvernement en matière de politique économique

- Faciliter, à terme, les déclarations de TVA par le pré-remplissage.

Nov 26, 2020 | Dématérialisation des documents, EDI

Pourquoi dématérialiser la fiche article ou fiche produit ?

À l’heure de la numérisation et de la digitalisation, il est plus que nécessaire de dématérialiser l’ensemble des documents commerciaux pour une optimisation et une meilleure intégration des commandes et des factures. La dématérialisation de la fiche article ou fiche produit, en fait partie. La transformation digitale connait plusieurs avantages tels que des gains de temps, des rendement plus élevés, une baisse des litiges, des paiements honorés. En conséquence, cette optimisation ne peut se faire sans données structurées et normées, selon votre secteur d’activité.

L’état du marché actuel

Nous avons effectué une enquête auprès de plus de 200 fabricants pour deux raisons. Tout d’abord, le but était de mieux comprendre leur process pour constituer un référentiel articles. Puis, il fallait trouver un moyen de le diffuser à leurs clients. Les utilisateurs interrogés nous expliquent que l’ensemble des données articles (logistique, marketing, réglementaire, prix …) sont disponibles dans différentes applications, logiciels ou tableaux Excel, ce qui rend difficile la centralisation de ces données.

Cependant l’ensemble des acteurs (distributeurs et fabricants) prennent de plus en plus conscience que les données deviennent un enjeu essentiel et l’intérêt de normer ces données.

Il faut également pouvoir répondre aux exigences des différents clients en la matière dans des délais souvent très courts.

En complément de vos ressources internes, des prestataires peuvent vous aider à rassembler toutes les données pour en faire un fichier structuré et standardisé.

Quelle solution adopter ?

ICD accompagne depuis plus de 30 ans, des industriels (fabricants et distributeurs) pour les aider à structurer leurs données en vue de dématérialiser l’ensemble de leurs flux commerciaux, logistiques et financiers.

Au vue du contexte, ICD a développé, « MyData4all » un service en mode SaaS pour dématérialiser vos fiches articles. Cette plateforme vous permet d’intégrer l’ensemble des fichiers de données existants (logistiques, marketing, prix …) et ce, quels que soit le format structuré (fichier plat, csv, txt …). Il est possible également d’exporter vos fichiers produits au format attendu par vos clients.

Les formats actuellement mis à disposition sont : Excel, CSV, EDONI, FAB-DIS, structuré, propriétaire.

L’application possède également plusieurs canaux de diffusion selon, la capacité de vos partenaires, FTP, SFTP, téléchargement, l’AS2, etc.

« MyData4all »: Une plateforme pour structurer vos fiches produits et les diffuser à vos partenaires selon le format attendu.

- Multiformats en entrée

- Multiformats de sortie

- Mapping unique et personnalisé par client

- Multi diffusion

- Mise à jour de vos fiches articles

- Contrôles sur l’ensemble des champs exportés

- Fiches articles normalisées et structurées

- Établissement d’un catalogue produits exportables en plusieurs formats

N’hésitez pas à demander une démo de l’application.

Nov 23, 2020 | Gestion partagée des approvisionnements, Just In Sequence

Qu’est-ce que le L3PS ?

Depuis 2002, ICD International déploie la solution Syflux L3PS (logistique Programmée Performante au service du Poste Synchrone) qui a été développée en partenariat et suivant le cahier des charges de RENAULT.

Le L3PS est une commande envoyée aux fournisseurs jusqu’à 10 jours avant la livraison des pièces. Il permet la production en séquence c’est-à-dire dans l’ordre d’appel de la ligne de montage de Renault.

Dans le secteur automobile, ce mode de livraison est de plus en plus déployé.

Aujourd’hui, nous proposons à nos clients, d’utiliser notre solution L3PX pour aller plus loin dans la performance logistique.

Comment utiliser le L3PX ?

ICD International a fait évoluer son application Syflux L3PS pour répondre à ce mode complémentaire de gestion des flux L3PX ou SPS (Synchrone Prévisionnel Séquencé).

En effet, le fournisseur aura en complément les ordres de fabrication en amont du signal synchrone. En conséquence, celui-ci est envoyé lors de l’entrée du véhicule sur la chaine de montage.

Le L3PX permet aux fournisseurs d’optimiser leur fabrication en utilisant le film long fourni par le L3PS et d’ajuster grâce au synchrone court la mise en séquence en tenant compte des véhicules déséquencés par Renault.

Chaque voiture possède son propre numéro de séquence contenant toutes les pièces qui vont la composer et les options qui auraient pu être demandées par le client.

Dans le mode Just In Sequence, les commandes doivent être livrées dans le même ordre que le passage des véhicules sur la chaîne de montage, ce qui rend difficile l’exercice au fournisseur. Ils doivent faire preuve de rigueur, d’organisation et de contrôle permanent.

Cette solution logicielle sécurise les fournisseurs dans la gestion de leurs flux logistiques. Cette méthode de production en séquence permet de réduire les stocks de produits finis en respectant le film ferme fourni par Renault et de répondre aux besoins d’écarter les pièces momentanément deséquencées.

Cette méthode apporte des gains pour le fournisseur qui réduit ses stocks en produisant en séquence et permet à Renault d’optimiser son espace de stockage.

Nov 19, 2020 | Dématérialisation des documents, Dématérialisation des factures, EDI

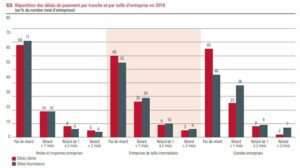

Les retards de paiements : une réalité qui pénalise l’ensemble des sociétés en France.

Les retards de paiement constituent une problématique centrale lorsque l’on sait que la France se compose à 98% de TPE et PME. «Ces retards proviennent de dysfonctionnements et parfois de comportements délibérés inadmissibles. Toutes les entreprises, et en particulier les plus grandes, doivent s’attacher au respect des délais de paiement», a admonesté le ministre délégué aux petites et moyennes entreprises Alain Griset .

Politique de contrôle renforcée

L’année dernière, le montant des sanctions infligées aux retards de paiement a atteint le chiffre record de 22,4 millions d’euros, en hausse de 30% sur un an. 1517 établissements avaient été contrôlés par les équipes de la DGCCRF avec un taux d’anomalie constaté de 31%, donnant lieu à 209 décisions de sanction.

Répartition des délais de paiement par tranche et par taille d’entreprises en 2018. Source : LE FIGARO

Quels sont les avantages de la dématérialisation ?

La dématérialisation des factures offre plusieurs avantages pour le fournisseur et pour le client :

- Simplifier le traitement des factures

- Automatiser le circuit de validation des factures

- Faciliter la saisie des factures entrantes

- Réduire les coûts de traitement

- Supprimer les litiges causés par l’erreur humaine

- Payer les factures à échéance

- Établir une relation de confiance avec les fournisseurs

Quelles solutions mettre en place ?

D’après une étude de EY (Ernest & Young), 86% des entreprises optent pour des solutions SaaS.

De plus, celles-ci sont flexibles et vous permettent de prendre le virage de la numérisation selon votre degré de maturité. Les solutions décrites ci-dessous peuvent être complémentaires en fonction du panel de fournisseurs et de leurs hétérogénéités.

C’est une solution simple et rapide à mettre en place pour que les fournisseurs déposent leurs factures. Cette plateforme permet également de donner la visibilité du cycle de vie de la facture. Elle contrôle l’écart entre la date de facture et celle de dépôt de cette dernière. Le client s’assure ainsi de la bonne réception de la facture et de son intégration dans le circuit de validation pour paiement.

Ce portail se complète généralement à une solution d’OCR. Ce système permet d’une part de lire le contenu de la facture et d’autre part d’en extraire les champs essentiels à l’intégration dans un système informatique.

De même, les solutions EDI ont l’avantage de recevoir et de traiter plus rapidement les factures car elles sont intégrées automatiquement au système informatique des clients.

Les solutions garantissent le suivi des factures par des outils de suivi, de monitoring, d’alertes et de notifications.

Quelle que soit la solution, elle doit être évolutive et tenir compte de votre mode de fonctionnement et de vos volumes d’échanges.

Cependant, les investissements dans la mise en place de l’EDI doivent refléter le ROI calculé en amont. Avec un accompagnement de qualité, les budgets alloués pour les solutions adoptées se transforment rapidement en gain monétisables.

Dématérialiser les factures fournisseurs est une amorce vers la dématérialisation complète de vos process et de l’ensemble de vos flux comptables, financiers, logistiques, commerciaux.

En définitive, elle vous permettra une meilleure relation fournisseur et surtout une trésorerie plus équilibrée.