[et_pb_section admin_label="section"] [et_pb_row admin_label="row"] [et_pb_column type="4_4"][et_pb_text admin_label="Text"]Dans la continuité des ateliers destinés à la mise en œuvre de la facture électronique (Article 153 de la Loi de Finances 2020), ICD International a le plaisir de vous rendre compte des règles sur le Cycle de Vie et Statuts de la facture électronique établie par la DGFIP.Pour avoir le compte-rendu des derniers ateliers veuillez suivre ce lien :https://www.icdint.fr/category/dematerialisation-des-factures/

Objectif du Cycle de Vie et Statuts de la facture électronique

Comme il a été évoqué lors des précédents articles, la plateforme CHORUS Pro fera office de Plateforme Nationale Publique.A ce jour CHORUS Pro, traite l'ensemble des factures destinées et émises entre entreprises privées et entités publiques (B2G).Demain, la plateforme CHORUS Pro sera en mesure de traiter les factures émises et réceptionnées entre entreprises du secteur privé (B2B).Pour une meilleure gestion des statuts des factures, un cycle de vie a été établi par la DGFIP.Celui-ci répond aux 4 enjeux suivants:

- Offrir une vision partagée du traitement de la facture pour l'ensemble des acteurs intéressés (émetteur, récepteur, administration)

- Déterminer une liste et un format d'échange des statuts permettant d'assurer l'interopérabilité entre les acteurs (entreprises, plateformes privées, plateforme publique)

- Détailler le processus de traitements des rejets et annulations de factures

- Faciliter le pré-remplissage de la déclaration de la TVA

Les bénéfices issus de ces 4 enjeux sont :

ENTREPRISES - dans leur rôle d'acheteurs et de fournisseurs

- Réduction de la charge administrative du suivi du traitement

- Réduction de la charge administration liée à la gestion de la TVA

- Meilleur suivi des délais de paiement

- Meilleure visibilité et réduction des litiges

ETAT

- Meilleure connaissance de l'activité des entreprises

- Les statuts permettent à l'administration de savoir si une facture a été réceptionnée par le bon client, s'il a accepté ou non en vue de l'émission d'une facture rectificative

Quels sont les différents statuts adaptés ?

Schéma de principe du Cycle de vie de la facture électronique

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )[caption id="attachment_8108" align="alignnone" width="832"]

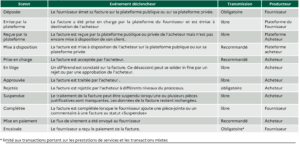

Schéma de principe des statuts des factures électroniques sur la plateforme publique[/caption][caption id="attachment_8109" align="alignnone" width="830"]

Règles des statuts de la facture électronique[/caption]

Focus sur les rejets des factures

La facture dans de nombreux cas est contestée et/ou peut être rectifiée.Que ce soit à l'initiative de l'émetteur de la facture ou suite au rejet du récepteur.Les 3 cas de rejet de factures :

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )[caption id="attachment_8111" align="alignnone" width="905"]

Statut du rejet des factures sur la plateforme publique ( article 153 de la PLF 2020 )[/caption]

L'ensemble de ces règles constitueront après validation par la DGFIP du cycle de vie de la facture. Ces statuts sont applicables à tous les secteurs et tous types de factures. Afin d'évaluer l'intérêt de ces statuts au sein de votre entreprise, n'hésitez pas à nous envoyer vos cas d'usage et vos questions.ICD INTERNATIONAL est un acteur majeur de la facture électronique . Nous accompagnons plusieurs centaines de clients dans cette conduite du changement pour un passage de la réforme dans les meilleures conditions.[/et_pb_text][/et_pb_column] [/et_pb_row] [/et_pb_section]