Avec l’obligation pour les entreprises de mener leur transition numérique, la facture électronique joue un rôle moteur. En effet, le traitement des factures est souvent l’un des premiers projets de dématérialisation dans lequel les entreprises s’engagent.

En quoi consiste une facture électronique ?

Une facture électronique n’est pas une simple facture qui a été envoyée en pièce jointe dans un email. Non, une facture électronique est une facture qui a été générée, envoyée et archivée sous un format numérique et dans le respect du cadre légal en vigueur.

La notion de facture électronique est aussi à distinguer de la dématérialisation des factures qui désigne l’automatisation du processus de facturation.

Toutefois, ces deux termes sont complémentaires puisque cette automatisation du traitement des factures s’appuie nécessairement sur des documents numériques, comme des factures électroniques. Ces documents peuvent présenter des formes de fichiers des formats différents (EDI, XML, PDF).

La dématérialisation des factures : deux approches à l’international

La dématérialisation des factures est un enjeu international à plusieurs titres. D’abord parce que chaque pays a déployé ou déploie un cadre législatif pour réguler l’usage de la facture électronique. Ensuite parce que les entreprises qui travaillent à l’international ont un intérêt fort à dématérialiser leur processus de traitement des factures clients et fournisseurs, à condition de respecter les contraintes réglementaires de chaque pays.

A l’échelle internationale, deux modèles régissent l’usage de la facture électronique :

- Le modèle clearance qui impose une approbation préalable de l’état pour chaque facture avant qu’elle soit transmise à l’entreprise acheteuse.

- Le modèle post-audit qui laisse les entreprises s’échanger librement les factures à conditions de pouvoir prouver l’intégrité, l’authenticité et la lisibilité de chaque facture sur une période donnée.

Facture électronique : quel est le cadre légal en France ?

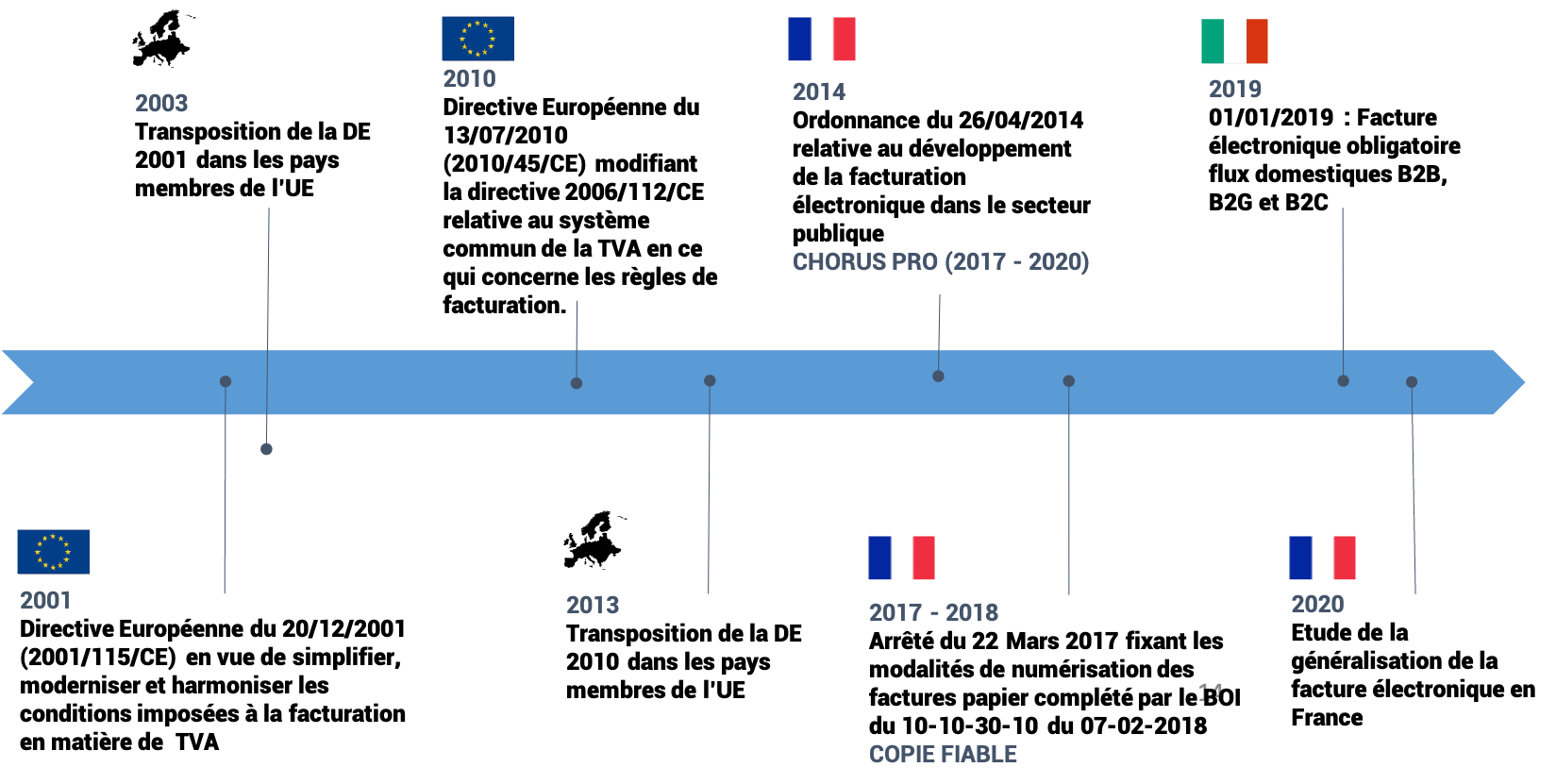

Depuis 2010, l’état français met en place un certain nombre de mesures qui visent à inciter les entreprises à adopter la facture électronique.

La directive européenne 2010-45 CE encadre l’utilisation de la facture électronique en indiquant 3 voies reconnues par l’état :

1 – le PDF simple

Cette première voie impose la mise en place d’une piste d’audit fiable qui consiste à mettre en oeuvre des contrôles internes documentés et permanents du cheminement des opérations afin d’attester de l’origine de la facture, de garantir l’intégrité de son contenu et de la lisibilité de la facture émise ou reçue.

2 – Le PDF signé

Cette seconde possibilité impose l’utilisation d’une signature électronique créée grâce à une solution sécurisée qui appose un certificat qualifié.

3 – l’EDI fiscal

Cette 3eme voie s’appuie sur l’utilisation des technologies EDI (Échanges de Données Informatisées) qui correspondent aux normes fiscales.

D’autres dispositions sont venues compléter le cadre d’utilisation de la facture électronique.

En 2014, l’ordonnance du 26 juin impose aux fournisseurs des collectivités et établissements publiques de recourir à la facture électronique à travers l’utilisation du portail dédié Chorus Pro.

En 2017, les textes réglementaires introduisent la notion de copie fiable qui libèrent les entreprises de l’archivage papier des factures. Ainsi, la numérisation d’une facture papier et son traitement puis son archivage électronique devient possible à condition que cette version électronique soit conforme à l’original, que son intégrité soit garantie par un certificat électronique et qu’une piste d’audit fiable soit constituée.

Pour bien appréhender les grands principes de la facture électronique, découvrez le replay de ce webinaire [webinaire facture « Vous avez dit « Piste d’Audit Fiable » ?]

2024 : La facture électronique obligatoire pour toutes les entreprises

La loi de finance 2020 marque une avancée majeure pour la généralisation de la facture électronique. En effet, l’article 153 instaure l’obligation de l’usage de la facture électronique pour toutes les entreprises assujetties à la TVA.

Cette mesure poursuit plusieurs objectifs qui seront bénéfiques autant pour l’état que pour les entreprises :

- Renforcer la compétitivité des entreprises en réduisant le coût administratif de traitement des factures et en améliorant les délais de paiement

- Lutter contre la fraude à la TVA grâce notamment à des recoupements automatisés

A compter de 2024 (anciennement 2023), l’usage de la facture électronique se généralise pour toutes les entreprises. La loi de finance 2020 impose aux organisations de toute taille d’être en mesure de recevoir des factures électroniques selon les modalités fixées par l’état.

Concrètement, le schéma de traitement des factures qui a été établi consiste à faire préalablement valider les factures émises par les entreprises par un intermédiaire tiers de confiance certifié qui va extraire et transmettre à l’état les données exigées par l’administration fiscale. C’est le modèle dit en Y

En complément, les entreprises devront accompagner les factures d’un e-reporting, fichier électronique qui regroupe des informations comptables supplémentaires obligatoires.

Découvrez plus en détail notre plateforme dans ce webinaire en replay

Facture électronique : la question de l’archivage

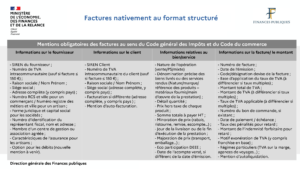

Qu’il s’agisse de factures émises ou reçues au format numérique ou de copies fiables, la question de l’archivage reste entière. En effet, le législateur impose un archivage des factures sur une durée de 10 ans qui doit permettre de préserver et de garantir les 3 obligations clés de la facture électronique :

- L’authenticité

- L’intégrité

- La lisibilité.

Ces conditions pour disposer d’un archivage à valeur probante nécessite que les documents soient signés électroniquement et horodatés, que la technologie d’archivage ne soit pas réinscriptible et que les accès aux archives soient maîtrisés et tracés.

De manière générale, le respect de ces contraintes légales est incontournable pour justifier de la collecte ou déductibilité de la TVA et prévenir toute sanction de l’administration fiscale.

Factures électroniques : quels bénéfices ?

Outre le respect de la législation en vigueur, adopter la facture électronique offre de nombreux bénéfices.

De nombreuses études montrent que le traitement numérique d’une facture offre des gains significatifs (jusqu’à 70%). En dématérialisant et en automatisant le processus de traitement des factures, on constate également des gains indirects liés à l’accélération du cycle de traitement, à la réduction des erreurs de saisie et des litiges qui sont sources de coûts pour l’entreprise (temps passé, délais de paiement, sanctions commerciales…)

-

Optimisation de la trésorerie de l’entreprise

En accélérant les temps de traitement des factures, les délais de paiements sont réduits et impactent significativement la trésorerie. La capacité à traiter plus rapidement les factures des fournisseurs permet d’obtenir de meilleures conditions commerciales. Côté client, l’adoption de la facture électronique permet de limiter les retards de règlement qui grèvent la trésorerie de l’entreprise.

-

Garantir la conformité réglementaire et fiscale

Les processus de facturation sont très encadrés par l’administration fiscale, et les obligations à venir imposent l’usage de la facture électronique en réception et en émission pour toutes les entreprises. Ces mesures visent notamment à lutter contre la fraude à la TVA et simplifier le respect des règles fiscales par les entreprises.

-

Fiabiliser et sécuriser les échanges

L’usage de la facture dématérialisée permet de sécuriser et fiabiliser le processus de bout en bout pour garantir la traçabilité des factures et de leur traitement. Que vous ayez opté pour l’EDI, la signature électronique ou la piste d’audit fiable, vous êtes facilement en mesure de justifier un flux financier, d’identifier l’activité commerciale à laquelle correspond une facture

-

Engager la transition numérique de l’entreprise

Projet commun à de nombreuses entreprises, la transformation numérique impacte tous les services des organisations. La mise en place de la facture électronique constitue souvent une première étape dans la transformation numérique parce que le processus est déjà bien huilé et documenté.

-

Engager une démarche RSE et éco-responsable

Bien ancrée dans les stratégies d’entreprise, la démarche RSE est également soutenue par la facture électronique. La dématérialisation des factures présente des bénéfices immédiats en réduisant de manière significative les besoins d’impression et donc la consommation d’encre et de papier.

-

Améliorer la productivité des équipes

L’usage de la facture électronique et l’automatisation de ses processus de gestion permet de réduire le volume de tâches chronophages et à faible valeur ajoutée. Non seulement l’efficacité globale de l’organisation est renforcée, mais en plus les équipes comptes peuvent se concentrer sur des activités plus pertinentes.

Quelles sont les solutions à mettre en œuvre pour la facture électronique ?

La mise en œuvre de la facture électronique dans le cadre de la nouvelle législation consiste à déployer les solutions nécessaires à l’application du schéma en Y imposé par l’administration fiscale

Toutefois, le dispositif assure de multiples circuits de facturation pour s’insérer dans les pratiques existantes et ne pas remettre en cause les équipements demeurants en entreprise :

- Échanges entre deux entreprises transmettant directement par la plateforme publique ou un opérateur de dématérialisation non certifié

- Échanges entre une entreprise qui transmet directement à la plateforme publique et une entreprise qui dématérialise via une plateforme privée certifiée

- Échanges entre deux entreprises qui transmettent via des plateformes privées certifiées.

Les technologies utilisées restent les même que celles déjà exploitées par les solutions de dématérialisation préexistantes : EDI, API, portail web…

Comment mettre en place la facture électronique dans votre entreprise ?

La généralisation de la facture électronique est une opportunité pour les entreprises de s’engager dans la voie de la dématérialisation du traitement de ses factures clients et fournisseurs.

Toutefois, un tel projet ne s’improvise pas et engage l’entreprise dans sa globalité. La méthodologie développée et l’implication de la direction générale sont clés pour la réussite du projet.

Les étapes préalables pour engager un tel projet sont les suivantes :

- Auditer le contexte financier et informatique

- Définir les enjeux, le périmètre du projet et l’organisation cible

- Définir les ressources et les acteurs du projet

- Définir la stratégie de déploiement, le calendrier et les KPI

Une fois cette phase de stratégie bouclée, il s’agit de déployer et personnalisée la plateforme de dématérialisation. Cette étape doit également comprendre l’onboarding des clients et fournisseurs et assurer la bonne transmission des factures entre les différents acteurs.

L’étape suivante consiste à conduire le changement au sein de l’entreprise. C’est une pierre angulaire du projet qui permet à l’ensemble des équipes d’adopter la solution, de tester les processus et de les affiner avant la mise en production.

Enfin la production des tableaux de bords et des KPI’s permettant de piloter les flux de facturation offrent les outils nécessaires pour contrôler, anticiper et affiner le dispositif.

Expert de la dématérialisation depuis plus de 30 ans, ICD international propose une plateforme de dématérialisation des factures complète, évolutive et modulaire.