Oct 8, 2021 | Invoices digitalization, News

On September 15, 2021, the French Council of Ministers decided to push back the date to require electronic invoicing for all B2B transactions, granting companies an additional 18 months to prepare their transition towards invoice process digitalization.

New timeline for 2024 – 2026

July 1, 2024

- All companies required to accept electronic invoices

- All large companies required to send invoices in electronic format

January 1, 2025

January 1, 2026

- All SME / VSE companies required to send invoices in electronic format

As of this writing, only the roll-out deadlines have changed. All previously agreed functional considerations for the reform remain the same.

How to use the extra 18 months wisely

It seems highly likely that the decision to delay the reform was based on a general observation that companies were late in preparing for the transition towards digitalized invoicing.

Indeed, it is not a trivial task for a company to undertake such a project. Depending on the complexity of the invoice process and volume of invoices to handle, implementation may require impactful organizational changes and information system adaptations.

The 18 additional months give all companies an excellent opportunity to prepare themselves calmly and progressively.

In the short-term, we recommend to our clients that they perform a complete audit of their internal invoice processes, all invoice workflows, and their information system(s) to identify the changes they need to make to stay compliant.

Planning ahead for an easier transition

In addition to the functional evolution that needs to take place, changes to the company’s internal processes and business partner relations are also an important aspect of the project. They also probably take longer to achieve.

One thing is sure: the daily tasks for accounting teams will be changed when the new regulations come into effect. All invoice-related actions, from sending invoices to following up to posting, will be different starting in 2024. Until that time, it is important to work with teams to help them adopt new habits and integrate good practices.

At the same time, customers and suppliers are also concerned directly with the changes. Depending on the timeline you choose to follow, it will be important to deploy communication actions with business partners to inform them about the change to electronic invoices and collect the information needed to move forward with implementation.

New timeline for electronic invoice generalization: a welcome opportunity

At this point, it seems fair to say that the 18 extra months represent an excellent opportunity for companies to adapt smoothly to the new regulations rather than suffering through the process. By starting to take advantage of the extension now, companies will ensure an easier transition at all levels (technical, organizational, and commercial), and they will feel the expected benefits of the reform as soon as possible.

Oct 8, 2021 | Actualités, Dématérialisation des factures

Ce 15 septembre, le conseil des ministres a fait le choix de repousser la date de mise en œuvre de la facture électronique obligatoire pour toutes les transactions B2B, octroyant 18 mois supplémentaires aux entreprises pour préparer leur transition vers la dématérialisation de leur processus de facturation.

Le nouveau calendrier – 2024 – 2026

1er juillet 2024 :

- Obligation pour toutes les entreprises d’accepter des factures électroniques

- Obligation pour toutes les Grandes Entreprises de facturer au format électronique

1er janvier 2025 :

- Obligation pour les ETI de facturer au format électronique

1er janvier 2026 :

- Obligation pour les PME / TPE de facture au format électronique

A l’heure actuelle, seules les échéances de déploiement ont été modifiées, les modalités de fonctionnement de cette réforme qui avait déjà été entérinées ne changent pas.

18 mois supplémentaires, comment les mettre à profit ?

Il est fort à parier que la décision de repousser cette réforme ait été provoquée par un constat assez général du retard pris par les entreprises dans la préparation de cette transition vers la facture dématérialisée.

En effet, mener un tel projet n’est pas anodin pour une entreprise, et selon la complexité du processus de facturation et du volume de factures à traiter, sa mise en œuvre peut exiger des modifications organisationnelles et des évolutions du SI impactantes.

Ces 18 mois supplémentaires offrent à toutes les entreprises une excellente opportunité de se préparer sereinement et progressivement.

À court terme, nous recommandons à nos clients de réaliser un audit complet de leurs processus internes de facturation, de tous leurs flux de facturation et du SI afin d’identifier les évolutions à engager pour se mettre en conformité.

Anticiper pour une transition plus simple.

Outre les modifications fonctionnelles qui seront à mettre en œuvre, l’évolution des processus internes et des relations avec les partenaires commerciaux de l’entreprise est un pan du projet incontournable. Probablement le plus long à réaliser.

En effet, le quotidien des équipes comptables sera nécessairement modifié par l’entrée en vigueur de cette réglementation. La transmission des factures, leur suivi, leur enregistrement sont autant d’actions qui vont être modifiées à partir de 2024. D’ici là, il sera nécessaire d’accompagner les équipes pour leur permettre d’adopter de nouvelles habitudes et d’intégrer les bonnes pratiques.

En parallèle, clients et fournisseurs sont tout autant concernés par ces évolutions. Selon le calendrier que vous choisirez d’adopter, il sera nécessaire de déployer une action de communication auprès des partenaires business pour les informer du passage à la facture électronique et récolter les informations nécessaires pour sa mise en œuvre.

Nouveau calendrier de généralisation de la facture électronique : une opportunité à saisir

En conclusion, ces 18 mois supplémentaires sont en réalité une excellente opportunité pour toutes les entreprises de ne pas subir ce changement de réglementation. En effet, en mettant à profit immédiatement ce délai supplémentaire, les entreprises s’assurent une transition plus simple à tous les niveaux (technique, organisationnel, commercial) et feront en sorte que les bénéfices attendus de cette réforme se fassent ressentir le plus rapidement possible.

La facture électronique obligatoire a été reportée. Découvrez plus de détails sur cet article.

Juin 11, 2021 | Dématérialisation des factures

Avec l’obligation pour les entreprises de mener leur transition numérique, la facture électronique joue un rôle moteur. En effet, le traitement des factures est souvent l’un des premiers projets de dématérialisation dans lequel les entreprises s’engagent.

En quoi consiste une facture électronique ?

Une facture électronique n’est pas une simple facture qui a été envoyée en pièce jointe dans un email. Non, une facture électronique est une facture qui a été générée, envoyée et archivée sous un format numérique et dans le respect du cadre légal en vigueur.

La notion de facture électronique est aussi à distinguer de la dématérialisation des factures qui désigne l’automatisation du processus de facturation.

Toutefois, ces deux termes sont complémentaires puisque cette automatisation du traitement des factures s’appuie nécessairement sur des documents numériques, comme des factures électroniques. Ces documents peuvent présenter des formes de fichiers des formats différents (EDI, XML, PDF).

La dématérialisation des factures : deux approches à l’international

La dématérialisation des factures est un enjeu international à plusieurs titres. D’abord parce que chaque pays a déployé ou déploie un cadre législatif pour réguler l’usage de la facture électronique. Ensuite parce que les entreprises qui travaillent à l’international ont un intérêt fort à dématérialiser leur processus de traitement des factures clients et fournisseurs, à condition de respecter les contraintes réglementaires de chaque pays.

A l’échelle internationale, deux modèles régissent l’usage de la facture électronique :

- Le modèle clearance qui impose une approbation préalable de l’état pour chaque facture avant qu’elle soit transmise à l’entreprise acheteuse.

- Le modèle post-audit qui laisse les entreprises s’échanger librement les factures à conditions de pouvoir prouver l’intégrité, l’authenticité et la lisibilité de chaque facture sur une période donnée.

Facture électronique : quel est le cadre légal en France ?

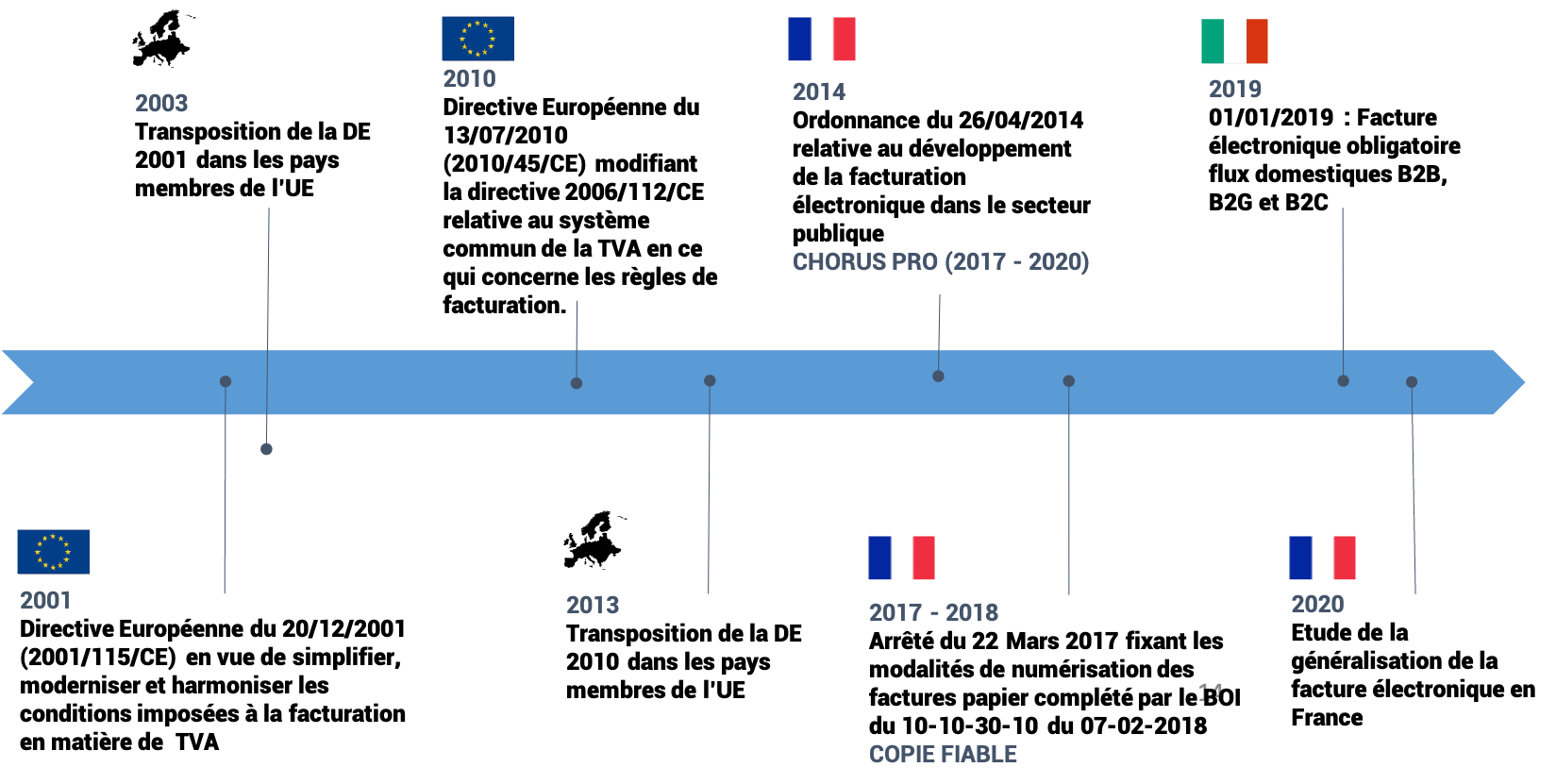

Depuis 2010, l’état français met en place un certain nombre de mesures qui visent à inciter les entreprises à adopter la facture électronique.

La directive européenne 2010-45 CE encadre l’utilisation de la facture électronique en indiquant 3 voies reconnues par l’état :

1 – le PDF simple

Cette première voie impose la mise en place d’une piste d’audit fiable qui consiste à mettre en oeuvre des contrôles internes documentés et permanents du cheminement des opérations afin d’attester de l’origine de la facture, de garantir l’intégrité de son contenu et de la lisibilité de la facture émise ou reçue.

2 – Le PDF signé

Cette seconde possibilité impose l’utilisation d’une signature électronique créée grâce à une solution sécurisée qui appose un certificat qualifié.

3 – l’EDI fiscal

Cette 3eme voie s’appuie sur l’utilisation des technologies EDI (Échanges de Données Informatisées) qui correspondent aux normes fiscales.

D’autres dispositions sont venues compléter le cadre d’utilisation de la facture électronique.

En 2014, l’ordonnance du 26 juin impose aux fournisseurs des collectivités et établissements publiques de recourir à la facture électronique à travers l’utilisation du portail dédié Chorus Pro.

En 2017, les textes réglementaires introduisent la notion de copie fiable qui libèrent les entreprises de l’archivage papier des factures. Ainsi, la numérisation d’une facture papier et son traitement puis son archivage électronique devient possible à condition que cette version électronique soit conforme à l’original, que son intégrité soit garantie par un certificat électronique et qu’une piste d’audit fiable soit constituée.

Pour bien appréhender les grands principes de la facture électronique, découvrez le replay de ce webinaire [webinaire facture « Vous avez dit « Piste d’Audit Fiable » ?]

2024 : La facture électronique obligatoire pour toutes les entreprises

La loi de finance 2020 marque une avancée majeure pour la généralisation de la facture électronique. En effet, l’article 153 instaure l’obligation de l’usage de la facture électronique pour toutes les entreprises assujetties à la TVA.

Cette mesure poursuit plusieurs objectifs qui seront bénéfiques autant pour l’état que pour les entreprises :

- Renforcer la compétitivité des entreprises en réduisant le coût administratif de traitement des factures et en améliorant les délais de paiement

- Lutter contre la fraude à la TVA grâce notamment à des recoupements automatisés

A compter de 2024 (anciennement 2023), l’usage de la facture électronique se généralise pour toutes les entreprises. La loi de finance 2020 impose aux organisations de toute taille d’être en mesure de recevoir des factures électroniques selon les modalités fixées par l’état.

Concrètement, le schéma de traitement des factures qui a été établi consiste à faire préalablement valider les factures émises par les entreprises par un intermédiaire tiers de confiance certifié qui va extraire et transmettre à l’état les données exigées par l’administration fiscale. C’est le modèle dit en Y

En complément, les entreprises devront accompagner les factures d’un e-reporting, fichier électronique qui regroupe des informations comptables supplémentaires obligatoires.

Découvrez plus en détail notre plateforme dans ce webinaire en replay

Facture électronique : la question de l’archivage

Qu’il s’agisse de factures émises ou reçues au format numérique ou de copies fiables, la question de l’archivage reste entière. En effet, le législateur impose un archivage des factures sur une durée de 10 ans qui doit permettre de préserver et de garantir les 3 obligations clés de la facture électronique :

- L’authenticité

- L’intégrité

- La lisibilité.

Ces conditions pour disposer d’un archivage à valeur probante nécessite que les documents soient signés électroniquement et horodatés, que la technologie d’archivage ne soit pas réinscriptible et que les accès aux archives soient maîtrisés et tracés.

De manière générale, le respect de ces contraintes légales est incontournable pour justifier de la collecte ou déductibilité de la TVA et prévenir toute sanction de l’administration fiscale.

Factures électroniques : quels bénéfices ?

Outre le respect de la législation en vigueur, adopter la facture électronique offre de nombreux bénéfices.

De nombreuses études montrent que le traitement numérique d’une facture offre des gains significatifs (jusqu’à 70%). En dématérialisant et en automatisant le processus de traitement des factures, on constate également des gains indirects liés à l’accélération du cycle de traitement, à la réduction des erreurs de saisie et des litiges qui sont sources de coûts pour l’entreprise (temps passé, délais de paiement, sanctions commerciales…)

-

Optimisation de la trésorerie de l’entreprise

En accélérant les temps de traitement des factures, les délais de paiements sont réduits et impactent significativement la trésorerie. La capacité à traiter plus rapidement les factures des fournisseurs permet d’obtenir de meilleures conditions commerciales. Côté client, l’adoption de la facture électronique permet de limiter les retards de règlement qui grèvent la trésorerie de l’entreprise.

-

Garantir la conformité réglementaire et fiscale

Les processus de facturation sont très encadrés par l’administration fiscale, et les obligations à venir imposent l’usage de la facture électronique en réception et en émission pour toutes les entreprises. Ces mesures visent notamment à lutter contre la fraude à la TVA et simplifier le respect des règles fiscales par les entreprises.

-

Fiabiliser et sécuriser les échanges

L’usage de la facture dématérialisée permet de sécuriser et fiabiliser le processus de bout en bout pour garantir la traçabilité des factures et de leur traitement. Que vous ayez opté pour l’EDI, la signature électronique ou la piste d’audit fiable, vous êtes facilement en mesure de justifier un flux financier, d’identifier l’activité commerciale à laquelle correspond une facture

-

Engager la transition numérique de l’entreprise

Projet commun à de nombreuses entreprises, la transformation numérique impacte tous les services des organisations. La mise en place de la facture électronique constitue souvent une première étape dans la transformation numérique parce que le processus est déjà bien huilé et documenté.

-

Engager une démarche RSE et éco-responsable

Bien ancrée dans les stratégies d’entreprise, la démarche RSE est également soutenue par la facture électronique. La dématérialisation des factures présente des bénéfices immédiats en réduisant de manière significative les besoins d’impression et donc la consommation d’encre et de papier.

-

Améliorer la productivité des équipes

L’usage de la facture électronique et l’automatisation de ses processus de gestion permet de réduire le volume de tâches chronophages et à faible valeur ajoutée. Non seulement l’efficacité globale de l’organisation est renforcée, mais en plus les équipes comptes peuvent se concentrer sur des activités plus pertinentes.

Quelles sont les solutions à mettre en œuvre pour la facture électronique ?

La mise en œuvre de la facture électronique dans le cadre de la nouvelle législation consiste à déployer les solutions nécessaires à l’application du schéma en Y imposé par l’administration fiscale

Toutefois, le dispositif assure de multiples circuits de facturation pour s’insérer dans les pratiques existantes et ne pas remettre en cause les équipements demeurants en entreprise :

- Échanges entre deux entreprises transmettant directement par la plateforme publique ou un opérateur de dématérialisation non certifié

- Échanges entre une entreprise qui transmet directement à la plateforme publique et une entreprise qui dématérialise via une plateforme privée certifiée

- Échanges entre deux entreprises qui transmettent via des plateformes privées certifiées.

Les technologies utilisées restent les même que celles déjà exploitées par les solutions de dématérialisation préexistantes : EDI, API, portail web…

Comment mettre en place la facture électronique dans votre entreprise ?

La généralisation de la facture électronique est une opportunité pour les entreprises de s’engager dans la voie de la dématérialisation du traitement de ses factures clients et fournisseurs.

Toutefois, un tel projet ne s’improvise pas et engage l’entreprise dans sa globalité. La méthodologie développée et l’implication de la direction générale sont clés pour la réussite du projet.

Les étapes préalables pour engager un tel projet sont les suivantes :

- Auditer le contexte financier et informatique

- Définir les enjeux, le périmètre du projet et l’organisation cible

- Définir les ressources et les acteurs du projet

- Définir la stratégie de déploiement, le calendrier et les KPI

Une fois cette phase de stratégie bouclée, il s’agit de déployer et personnalisée la plateforme de dématérialisation. Cette étape doit également comprendre l’onboarding des clients et fournisseurs et assurer la bonne transmission des factures entre les différents acteurs.

L’étape suivante consiste à conduire le changement au sein de l’entreprise. C’est une pierre angulaire du projet qui permet à l’ensemble des équipes d’adopter la solution, de tester les processus et de les affiner avant la mise en production.

Enfin la production des tableaux de bords et des KPI’s permettant de piloter les flux de facturation offrent les outils nécessaires pour contrôler, anticiper et affiner le dispositif.

Expert de la dématérialisation depuis plus de 30 ans, ICD international propose une plateforme de dématérialisation des factures complète, évolutive et modulaire.

Avr 23, 2021 | EDI

Combining AI and blockchain to increase the value of your EDI workflows

EDI is a constantly evolving technology that has existed since the 1990s. In 2020, 85% of the world’s supply chain workflows were handled using EDI. In this article, we explain why EDI is still relevant in today’s supply chain, and how emerging technologies are positioned to provide a response to the ever-growing demand for data synchronization and sharing between different players.

EDI, an aging technology ?

What is EDI?

EDI is used to exchange computer-based data between two companies, in particular between two information systems. All types of information can be exchanged and the workflows can be integrated automatically into information systems.

EDI is frequently used to exchange workflows for:

- Orders

- Deliveries

- Invoices

EDI standards also exist to digitalize many other types of documents, such as price lists, product reference data, shipping orders, and more.

EDI: when formats and standards evolve

EDI has been around since the 1990s, first emerging in the automotive industry, banking sector, and retail/supermarket sector.

Since that time, many business sectors and professions have gotten together to define standards and establish specific protocols for their activity, types of workflows, needs to exchange data in real-time, geographical region, and more. These professional communities largely contributed to the widespread adoption of EDI by companies across all business sectors.

The growth of the Internet and intensification of digitalized exchanges offered a way to make workflows more reliable while also reducing the cost of transporting messages. EDI technology is enriched continually as new technologies emerge.

EDI evolves by combining with other technologies

Recent technologies such as blockchain, the Cloud, and API networks are complementary to EDI. They provide solutions for new client challenges that are not, at this time, fully covered by traditional EDI standards, such as connectivity.

EDI will change, not disappear. Moving to the Cloud not only saves time and money for exchanges between partners, but it also offers a means to:

- Access other partners just as quickly

- Automate a variety of operations

- Handle much higher volumes of information

- Process information workflows faster

Combined with EDI, new technologies increase agility and connectivity for the supply chain, despite the complexity and heterogeneity of data workflows.

How do AI, blockchain, and APIs enhance EDI ?

Supply chains have become more extensive and more complicated than ever, requiring connectivity that is secure, reliable and, above all transparent. One of the limits of EDI, as it had been used previously, was that it worked well between two partners, A and B. As soon as other players were involved, messages had to be replicated between them to maintain the same level of information. With the growing exchange volume and increased format diversity, it was starting to become quite complicated to ensure consistency across all transactions.

EDI networks will continue to play their role in the supply chain, and external technologies will step in to address those issues:

- Blockchain to ensure transparency for exchanges

- Artificial intelligence to use the data effectively

How blockchain enhances EDI workflows

The blockchain is a registry shared by all supply chain stakeholders. It “locks” the various passing information. All the information in the blockchain remains unchanged. Blockchain brings a transactional layer to the system, simultaneously enabling EDI messages to be shared on a point-to-point basis and to be completed with information from other sources. Collaboration is therefore more transparent between all parties, and also more efficient (such as for detecting upstream errors or adding information).

How artificial intelligence enhances EDI workflows

It is important to be able to use all the data generated by the supply chain, connected objects (IoT devices), and other relevant external data sources. This is a role that can be handled by artificial intelligence, which “knows” the workflows, their nature, and related business issues, thus extracting usable information and enabling companies to leverage that information as appropriate. For example, imagine that you have an order on the way and there is a refrigeration problem during shipping. Instead of finding out upon receiving the order that it must be destroyed and a new order placed, the artificial intelligence can detect the error ahead of time and give you time to take corrective action much earlier.

AI can be used to address 4 key points:

- Alerts: providing information regarding potential risks before a deadline.

- Understanding: predict the “domino” effect related to risks.

- Resolution: extract relevant information to help operators find a solution.

- Learning: AI improves itself with experience and can offer increasingly relevant and targeted recommendations.

Companies therefore start with EDI (or with an EDI network) and then integrate additional technologies to better address new issues that arise. EDI is not an aging technology, but rather one that is indispensable and can be enhanced by AI, blockchain, and the Cloud.

Mar 3, 2021 | EDI, French finance law 2020, Invoices digitalization

Since Article 153 of the 2020 French Finance Law was announced, ICD International has had the honor of participating in various workshops led by the French Directorate of Public Finance DGFIP. These workshops will set the technical and operational conditions for applying the law.

We are pleased to inform you about some of the progress that was made based on the February 2020 workshop. Three main topics were covered:

- Definition of the main objectives for e-invoicing, along with an implementation calendar

- Characteristics of the data to be transmitted

- Definition and principles of e-reporting

1) DEFINITION AND MAIN GOALS

According to DGFIP, an e-invoice (electronic invoice) is defined as being a document that includes all the invoice information related to an invoice sent to a customer and tax authorities. The electronic invoice implemented by DGFIP has four main goals:

- Strengthen VAT fraud prevention and the fight against fraud

- Reduce invoice processing costs in order to improve competitiveness

- Improve knowledge about the economic situation by continually providing information concerning company activity.

- Reduce filing costs and simplify declarations with pre-filled documents in the long-term

IMPLEMENTATION CALENDAR

Obligatory electronic invoicing, combined with transmission to tax authorities, is scheduled for July 1, 2024 at the earliest (previously planned for 2023) and January 1, 2026 at the latest. In particular, implementation must take the size of impacted companies into account:

2024: Requirement for all companies to receive electronic invoices; requirement for large companies to issue invoices in electronic format

2025: Requirement for mid-sized companies to issue electronic invoices

2026: Requirement for VSE and SME companies to issue electronic invoices

2) CHARACTERISTICS OF DATA TO BE TRANSMITTED

There are two different types of cases regarding data:

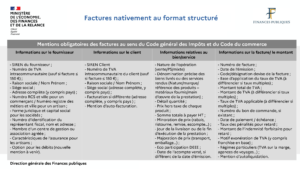

For invoices sent in structured format, the data to be extracted for tax authorities includes:

- All mentions required by tax regulations and commercial law

- Two new mentions that are useful to include as a requirement for invoices: VATpayment options on debits and the nature of the operations (sales, service, combined) [Note: the customer’s business license number (SIREN in France) is already information required by the French Commercial Code].

Long-term objective: progressive elimination of PDF format, both native and non-native

Mentions obligatoires des factures au sens du code général des Impôts et du code du commerce

Required information on invoices according to France’s General Tax Code and French Commercial Code

3) Definition and principles of e-reporting

Establish an obligation to electronically send tax/administrative authorities information concerning operations performed by parties subject to added value tax, that is, information not extracted from electronic invoices:

- Additional information

- Information about operations outside the scope of electronic invoicing

- Information about operations not subject to VAT invoicing

- When using invoicing applications: data sent to authorities shall be identical to that send for e-invoicing. It is worth noting that for B2C cases, a customer identifier is only required if it exists in the application.

- When cash register software is used, a daily summary (“Z ticket”) shall be sent to authorities.

- In cases where only accounting software is used: aggregated data with transaction amounts for B2C sales and service transactions. For international B2B: operation details with the client identifier will be required.

- If software is not used: aggregated data for sales and performed services – pre-tax amounts, VAT rate, VAT amount, reason for exemption.

Workshops with DGFIP will escalate as we move forward. Upcoming topics to be covered include:

| Technical workshops |

Calendar |

| Archives |

March |

| Formats |

April |

| Control |

April |

| Certification |

May |

Technical and functional conditions for e-reporting should be presented in a bulletin to be published within 9 months, no later than September 28.

We will keep you posted on progress after each workshop so that you can start getting ready for the next milestones.

We are at your service to help with any questions you may have, or to provide information about Article 153 of the 2020 French Finance Law.